Per la prima volta un gasdotto russo punta in direzione opposta all’Europa. L’avvio delle forniture alla Cina attraverso il Power of Siberia –appena inaugurato – è un evento storico, destinato a ridefinire gli equilibri sullo scacchiere energetico globale. L’impatto più concreto e immediato riguarderà gli Stati Uniti e tutti gli altri giganti del gas liquefatto: Pechino, che ha già rallentato le importazioni (azzerando quelle dagli Usa per via dei dazi), diminuirà ulteriormente gli acquisti di Gnl. Ma ci sono ricadute politiche importanti nei rapporti con l’Europa.

Grazie alla nuova pipeline Mosca guadagna forza proprio nel momento in cui è impegnata in un braccio di ferro con Bruxelles sulle nuove rotte di approvvigionamento del Vecchio continente: un riordino destinato a marginalizzare l’Ucraina, ma che quasi certamente penalizzerà anche l’Italia, costringendola a rifornirsi con prezzi di trasporto più elevati.

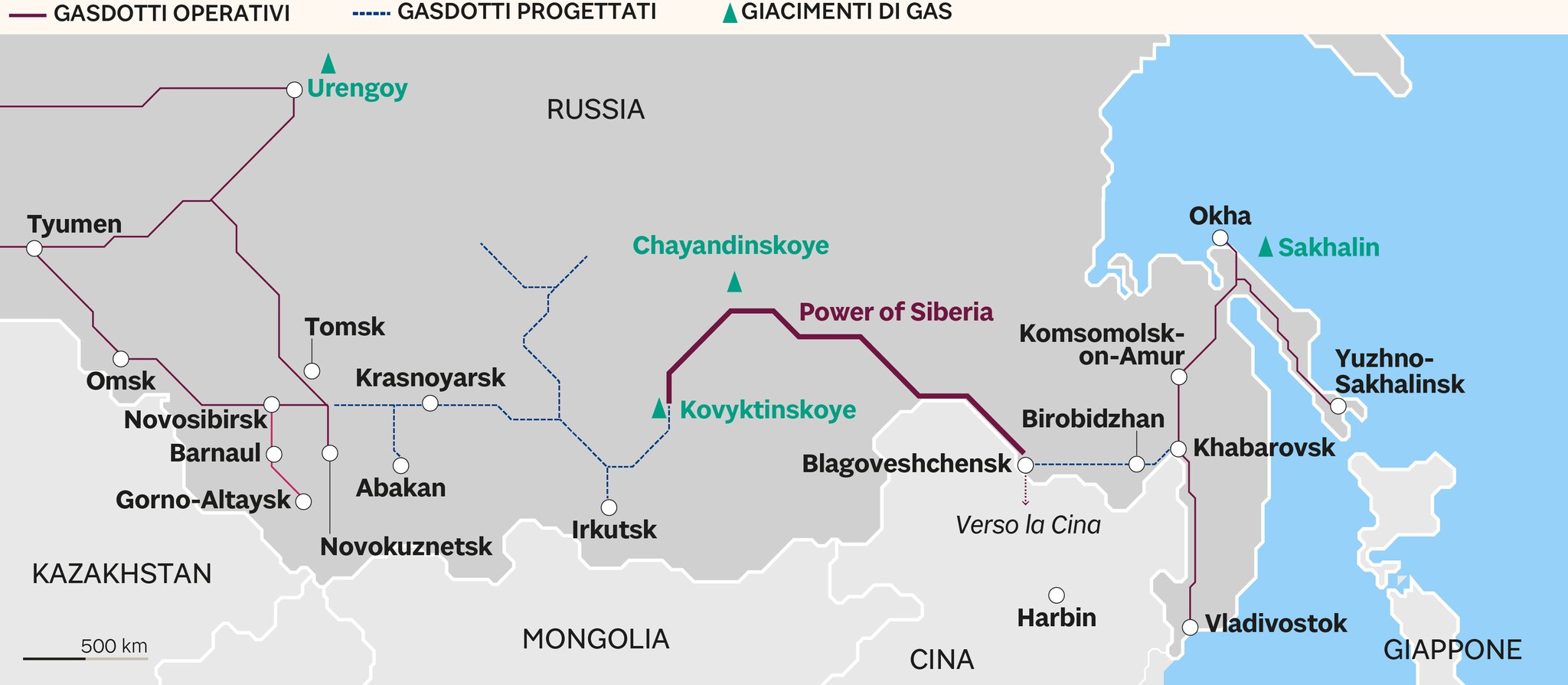

GAZPROM FA ROTTA VERSO LA CINA

Le trattative con Kiev, mediate dalla Ue, restano incagliate ad appena un mese alla scadenza dei contratti per il transito del gas russo. Ma Gazprom, oggi più che mai, può permettersi di tenere duro: non solo si è aperta un accesso al mercato cinese, ma a giorni inaugurerà anche il TurkStream, per servire i Balcani via Turchia. Ed è vicino al traguardo anche NordStream2, il raddoppio della pipeline verso la Germania, che può essere ultimato in pochi mesi ora che è arrivato l’ultimo permesso dalla Danimarca.

La via cinese

Le forniture di gas alla Cina all’inizio saranno limitate e arriveranno da nuovi giacimenti “dedicati”, in Siberia Orientale, senza nulla togliere alla capacità di Gazprom di soddisfare le richieste dei vecchi clienti: si parte con appena 5 miliardi di metri cubi (Bcm) all’anno, pari all’1,6% dei consumi della Repubblica popolare (276,6 Bcm l’anno scorso, di cui il 45% importato). I Paesi Ue acquistano dalla Russia volumi quasi quaranta volte superiori e il NordStream da solo, una volta raddoppiata la capacità, potrà recapitarci fino a 110 Bcm l’anno.

La portata del Power of Siberia è comunque destinata a salire di pari passo con lo sviluppo dei giacimenti che lo alimentano, fino a raggiungere 38 Bcm l’anno nel 2022-23, una quantità pari a quella che oggi Gazprom vende all’intera Europa centro-orientale e ben superiore ai 22,7 Bcm recapitati l’anno scorso all’Italia. Al di là dei numeri, il gasdotto ha comunque un enorme valore sotto il profilo geopolitico.

Con oltre vent’anni di pazienti e ostinate trattative (e sobbarcandosi da sola investimenti per almeno 55 miliardi di dollari) Mosca ha realizzato un’opera con cui dimostra di poter spezzare il cordone ombelicale con il mercato europeo. Un mercato da cui per decenni – al di là della propaganda e dei luoghi comuni – è stata dipendente più ancora di quanto noi non dipendiamo dal gas russo.

Fine del “monopolio” europeo

Il rapporto simbiotico si era già incrinato con la crescente produzione di Gnl da parte della Russia: il gas liquefatto può andare dovunque nel mondo e più difficilmente diventa oggetto di contese o indagini antitrust. Prima del gas era stato il petrolio russo, una decina d’anni fa, ad aprirsi un accesso “sicuro” al mercato cinese, grazie all’oleodotto Espo (East Siberia-Pacific Ocean, da cui oggi passano oltre 600mila barili al giorno di greggio. Oggi la Russia ha scavalcato l’Arabia Saudita, per diventare il primo fornitore di petrolio della Cina con 1,5 milioni di bg.

Mosca spera di riuscire a replicare la strategia con il gas. Anche in questo caso ora c’è un tubo che penetra fino in Cina: un primo sbocco alternativo all’Europa che in futuro promette di svilupparsi, forse al punto da mettere i due mercati in competizione per le medesime risorse. Il traguardo finale potrebbe anzi essere proprio la possibilità di arbitraggio tra destinazioni diverse. Gazprom non solo ha già presentato a Pechino un piano per ampliare la capacità del Power of Siberia, ma non ha mai smesso di trattare per la costruzione di altri gasdotti, compresa la cosiddetta Rotta occidentale o gasdotto Altai (da 30 Bcm), che dovrebbe attingere agli stessi giacimenti usati per rifornire l’Europa.

Gazprom giura di poter servire anche in futuro entrambi i mercati, senza scontentare nessuno. Il suo obiettivo, evidenziato in una recente presentazione agli investitori, è anzi rafforzare la presenza in Cina – arrivando a soddisfare il 13% dei consumi e un quarto delle importazioni entro il 2035 – continuando a difendere una quota di mercato di almeno il 35% in Europa (nel 2018, un anno record, era al 36,7%, nei 5 anni precedenti aveva oscillato tra il 30 e il 34%).

La fame energetica dell’Asia

La premessa è che a Occidente come a Oriente la domanda di gas (o almeno di gas di importazione) continui ad espandersi in modo robusto. Nel Vecchio continente la necessità di compensare il declino della produzione locale e delle forniture dal Nord Africa si scontrano però con la possibilità di una transizione energetica più rapida del previsto e con la crescita esponenziale dell’offerta di Gnl (dagli Usa e non solo).

Quanto alla Cina, nessuno dubita che i consumi continueranno a crescere. Ma la fame di gas di Pechino si è smorzata, proprio mentre Gazprom si appresta a inaugurare il Power of Siberia. Il gigante asiatico non solo cresce meno, ma con buona pace del climate change sta anche tirando il freno nel processo di conversione dal carbone a combustibili più puliti. A ottobre – per la prima volta da tre anni e proprio alle porte dell’inverno – le importazioni cinesi di gas, sia via pipeline che in forma di Gnl, sono diminuite (-10,2% a 6,5 milioni di tonnellate). Il segno è ancora positivo se si guarda ai primi 10 mesi dell’anno, ma l’espansione – del 7,9% a 77,75 milioni di tonnellate – è decisamente inferiore rispetto a quella del recente passato. Nel 2018 l’import cinese di gas era cresciuto del 31 per cento.